iDeCoについて

投稿日:2021.03.01

前回の記事では、つみたてNISAについてお話ししましたが

今回は「老後の資産形成」という観点で、ぜひ知っていただきたい

「iDeCo」について説明していきます!

※iDeCo

(i)individual(個人の)

(De)Defined (確定、定義済み)

(Co)Contribution pension(拠出プラン)

アメリカの401kプランを参考に、2001年に確定拠出年金法が施行され、作られた制度です。

※ちなみにアメリカは1978年にこの401kプランをスタートしています。

NISA⇒イギリスの真似、DC⇒アメリカの真似です。

目次

iDeCoとは?

わが国の年金制度

iDeCoについて説明する前に、わが国の年金制度の仕組みについて

話す必要があります。

というのも、

iDeCo = 個人型確定拠出年金

の愛称を指し、名前のとおり私的年金の制度のひとつだからです。

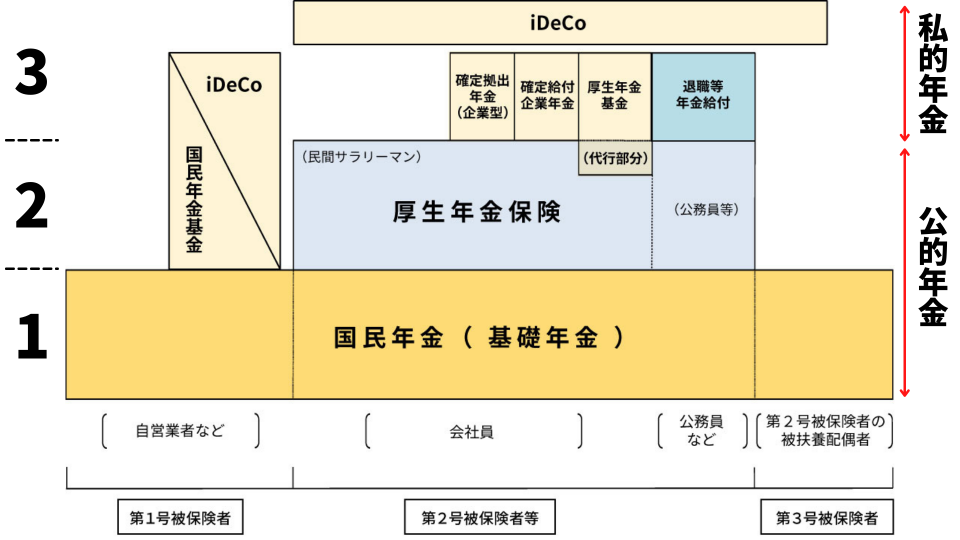

以下は、わが国の年金制度の仕組みです

※厚生労働省https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

年金制度の体系図を加工して作成

年金は図のような3階建ての構造になっています。

1段目は国民年金で、20歳から60歳の国民すべてに加入義務があります。

2段目は、会社員や公務員が加入する厚生年金で

1段目と2段目を合わせて公的年金と呼びます。

そして3段目からですが

(※自営業者、学生、無職の方、専業主婦の方は厚生年金がないため、実質2段目から)

これは公的年金から、更に上乗せで年金を受け取れるよう

企業や個人で任意で加入する年金で、私的年金と呼ばれるものです。

そして、この私的年金に分類される年金制度がiDeCoなのです!

iDeCoの概要

iDeCoは、個人で掛金を拠出し、その拠出金を自身で選んだ

- 定期預金

- 保険商品

- 投資信託

などで運用、管理して

60歳以降に、掛金と運用益を実績に応じて給付してもらう、という内容の制度です。

20歳から60歳までであれば、基本的に誰でも加入できる

新たな資産運用方法の一つであるといえます。

iDeCoのメリット

そんなiDeCoですが、なんと税制上のメリットが3つあり

非常におトクな制度になっています!

順番に説明していきます。

メリット①:掛金は全額所得控除の対象

通常であれば稼いだお金(所得)には所得税がかかり

所得をベースに住民税も徴収されます。

しかし、iDeCoに拠出する掛金に関しては「所得控除」の対象になるため

その年の所得税、翌年の住民税が安くなるというメリットがあります!

仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると

年間2.4万円、税金が軽減されることになります!

これは大きいですね!

メリット②:運用益が非課税

つみたてNISAと同じく、iDeCoで得た運用益に関して税金がかかりません。

通常、運用益には20.315%の税金がかかることは

つみたてNISAの記事でもお伝えしましたが、

これらを活用しない場合、100万円の運用益が出ても

20万円は税金として取られる計算ですから、知ってるかどうかでかなり差が出ますね!

メリット③:受け取る際にも控除がある!

iDeCoは分割で受け取る「年金」か、一括で受け取る「一時金」で

受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

その際、一時金については「退職所得控除」の対象に

年金の場合は「公的年金控除」の対象になり

受け取る際にも税負担が大きく軽減されます。

※退職所得控除の計算方法

加入年数20年以下の場合 … 40万円×加入年数(80万円に満たない場合には、80万円)

加入年数20年超の場合 … 800万円+70万円×(加入年数−20年)

※例:加入30年の場合

800万円 + 70万円 × (30年 - 20年) = 1,500万円

つまり、1,500万円分の退職所得には税金がかからない

※公的年金控除についてはこちらをご参照ください↓

https://www.pfa.or.jp/yogoshu/ko/ko14.html

iDeCoの注意点

こんなにもメリットが大きいiDeCoですが、4つ注意点があります。

注意点①:60歳までは原則引き出し不可

iDeCoに拠出した掛金について、原則60歳までは途中で引き出すことができません。

節税効果が高いとはいえ、あくまで余剰資金で積み立てていくことをおススメします。

注意点②:元本を下回ることもある

iDeCoは、拠出した掛金を自身で運用する制度ですので

運用結果によっては、元本を下回るリスクも、もちろんあります。

しっかりと、「長期」と「分散」を意識して資産運用を行いましょう!

注意点③:手数料がかかる

iDeCo加入時や受取時、運用期間中は毎月、手数料が発生します。

各種手数料は金融機関により異なりますので、iDeCo口座の開設時は

比較したうえで開設する金融機関を選びましょう。

注意点④:掛金の限度額

iDeCoの毎月の掛け金に関して、5,000円以上という最低額は共通ですが

上限は職業により異なりますので、注意が必要です。

まとめ

今回はiDeCoについて説明させていただきました!

年金制度の一つである為、手軽には引き出すことはできないものの、

- 高い節税効果

- 長期にわたる運用が可能

という事から、「老後の資産形成」の観点では

つみたてNISA以上におススメできる、とてもおトクな制度となっています。

この機会に、ぜひ検討してみてください!

資産運用について、もっと詳しく知りたい!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。