【アリかナシか?】確定拠出年金で元本確保型はおすすめできない理由

投稿日:2023.01.13

前回の記事で、企業型確定拠出年金(企業型DC)の運用商品は

- 元本確保型

- 元本変動型

の2つの種類に分けられます。

企業型DCの運用商品のラインナップでは、元本確保型の取り揃えは元本変動型に比べて少ないにもいかかわらず、元本確保型の運用商品の割合は資産残高ベースで47.8%(2020年時点)を占めています。

前回は元本確保型の商品について説明しましたが、今回はもう少し詳しく解説し、果たして企業型確定拠出年金において元本確保型の商品を選択することはおすすめできるのか?アリかナシかを考えていきます。

※前回の記事はコチラ!

目次

元本確保型商品とは?

元本確保型商品とは「積み立てた元本が保証されているタイプの運用商品」のことを指します。定期預金などの金融商品がこれに該当します。

対して、元本変動型は元本確保型とは逆に「積み立てた元本が運用状況により変動するタイプの運用商品」のことをいいます。投資信託はこちらにあたります。

メリットとデメリット

それぞれのメリットとデメリットは定期預金(元本確保型)と投資信託(元本変動型)のそれぞれの性質と同一となります。

定期預金(元本確保型)

メリット

元本割れのリスクがない。

デメリット

低金利のため資産を大きく増やせない。

インフレに弱い

投資信託(元本変動型)

メリット

運用次第で資産を大きく増やすことができる可能性がある

デメリット

元本保証がない

インフレに強い

確定拠出年金で元本確保型はおすすめできない理由

企業型確定拠出年金(企業型DC)で元本確保型の商品を選択することは、弊社としてはおすすめしていません。

なぜおすすめしないのか?を説明していきます。

「運用益が非課税」のメリットを享受しずらい

企業型確定拠出年金(企業型DC)は、少子高齢化による老後資金の問題への対応が主目的となっている制度です。企業型DCで用意されている運用商品の多くは、ご自身で証券口座を開設して購入可能ですが、企業型DCを通じて運用すれば掛金が所得控除、社会保険料算定の対象外であることに加え、通常だと運用益に20.315%の税金がかかるのですが、それが非課税となります。

これは運用益が多くなればなるほど大きくなるメリットです。

企業型DCのメリットを最大化するためには、運用益が期待できない元本確保型を選択するよりは、正しく投資を学んだうえで元本変動型の運用商品を選択した方が有効であるといえます。

インフレに対応できない

元本保障型の運用商品は元本割れのリスクがない代わりにリターンも低い特徴があります。

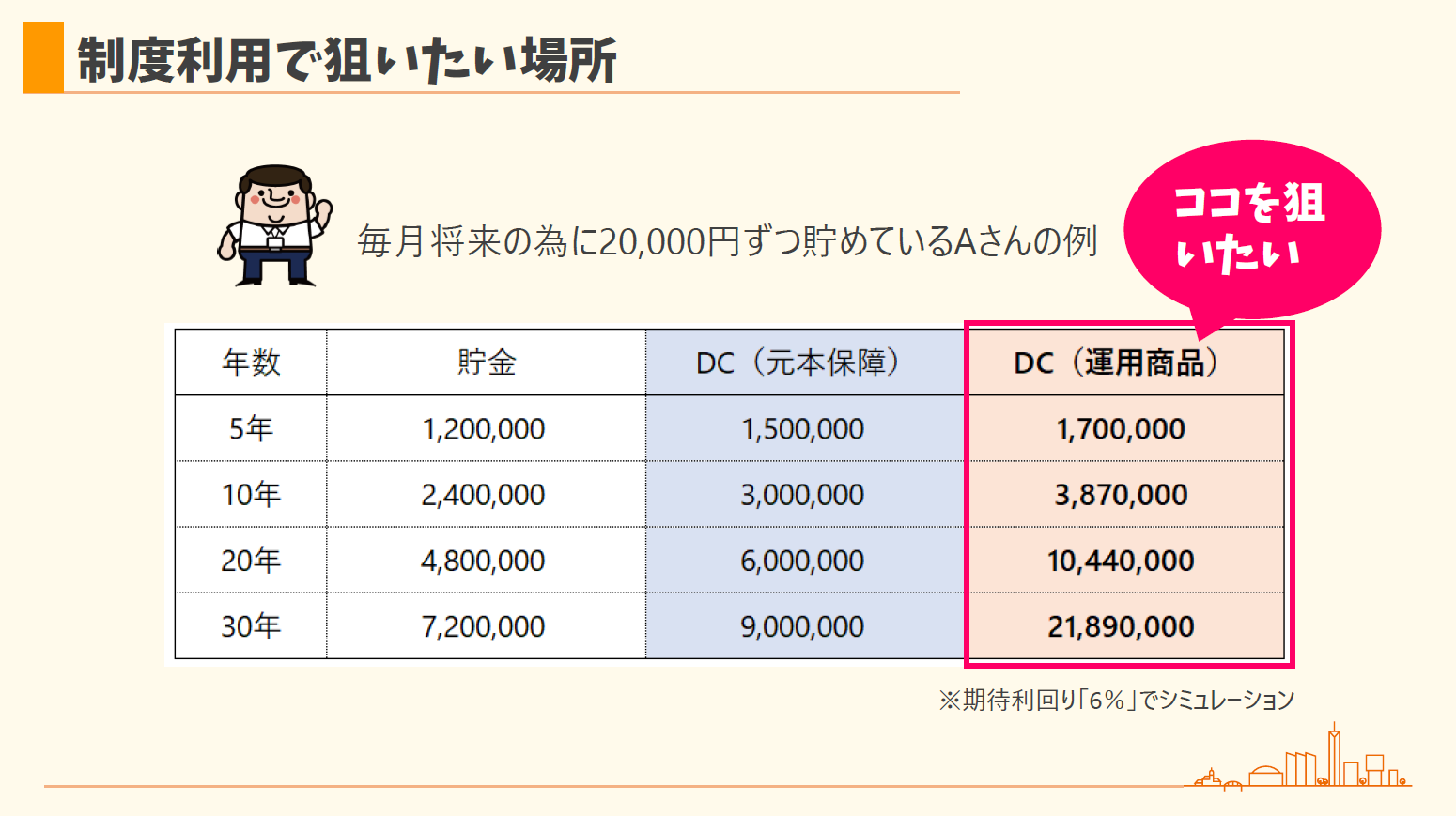

元本保障型の商品を選択した場合と、元本変動型の商品で利回り6%で運用できた場合のシミュレーションは以下の通りです。

元本保障型は、30年間長期で資産を預ける割には、増えている金額が200万足らずと、元本変動型と比べてかなり寂しい数字となっています。

とはいえ「元本割れしないからいいじゃないか」と思われるかもしれませんが、元本保障型のもう一つのデメリットとして「インフレに弱い」という点が挙げられます。

元本保証型の代表格である定期預金や保険は、買ったときの金利に基づいて満期時の受取額が決定されます。

もし、定期預金や保険のみ運用していて、将来それらの利率以上のインフレが起きていたら、結果的に受取り時の資産価値は目減りしたことになります。

対して、元本変動型の商品は株式の投資信託などで構成されていますが、株式や不動産などの金融商品は物価の応じて値段が変動するため、一般的にはインフレに強い金融商品といわれています。

将来の物価変動リスクを考えても、少なくとも元本保障型の商品のみ選択するということは、リスクが低いように思えて実は一番リスクが高い行為であることは覚えておいてください。

まとめ

今回は企業型確定拠出年金(企業型DC)における元本確保型の商品の考え方について解説しました。

元本確保型の商品は、主に運用に消極的な方が選んでいる商品です。

企業型DCの制度メリットを最大限活用して、老後の金銭的不安を取り除くためには、まずはこれらのメリットとデメリットを正しく理解し、見直しを図る必要があります。

投資に興味がある!学んでみたい!という方は、まずは当サイト内コラムの「投資の大原則」をぜひ最初からご覧になってみてください!

「おかねの勉強」に興味がある!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。