【恒久化・非課税枠増額】2024年から!新NISA制度変更点まとめ

投稿日:2023.01.20

![]()

令和5年度税制改正の大綱等において、2024年以降の新NISA制度の概要が示されました。

以前の記事において、2024年の新NISA制度の内容について解説しましたが、今回はその内容から大きく改良が施された内容での発表となりました。

※以前の記事はコチラ(どれだけ劇的な変化を遂げたのか、本記事と見比べてみてください。)

今回の変更点は、基本的に多くの国民にとってプラスの内容であることは間違いないのですが、既存のNISA制度を使っていた人にとってデメリットとなりかねない、一部注意すべき点も存在します。

今回は2024年以降の新NISA制度の変更点と注意点について解説します!

内容をしっかり予習し、制度をご自身のライフプランに沿う形で活用できるように準備しましょう!

目次

2024年から変わる新NISA制度の変更点

出典:金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)

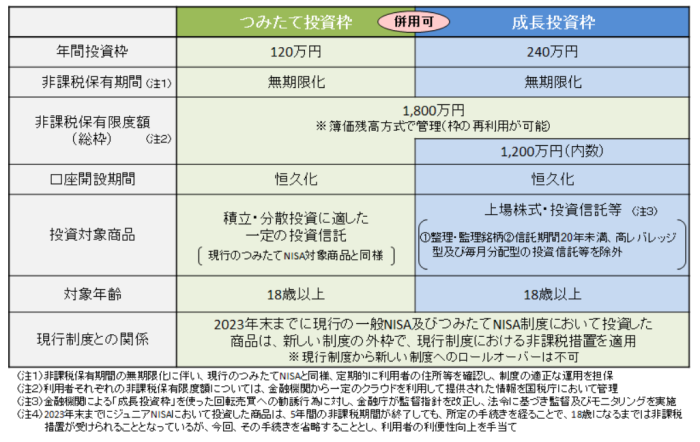

令和5年度税制改正の大綱等において示された、2024年以降の新NISA制度で現行NISAと大きく変更となる点は以下の通りです。

- 非課税期間が恒久化

- 非課税投資枠が1800万円

- 年間投資枠が合計360万円、最速5年で使い切れる

- 売却で非課税枠を再利用できる

- 現行NISAとの併用可(ロールオーバーは無くなる)

それぞれ解説していきます。

非課税期間が恒久化

現行のNISA制度の非課税期間は、一般NISAが5年、つみたてNISAが20年でした。

この非課税期間が恒久化されることになり、今までのようにいつから始めるか?ロールオーバーをどうするか?などの現行制度の運用の難しい部分が撤廃されますので、より活用しやすい制度となる予定です。

非課税投資枠が1800万円

現行の一般NISAの非課税投資枠は600万円、つみたてNISAは800万円でしたが、新NISAの非課税投資枠は1800万円となります。この1800万円という数字は、「老後資金2000万円問題」で騒がれていた日本社会において、その金額に迫る金額です。

仮に就職してすぐから、定年退職するまでの40年間、月4万円をずっと貯金してやっと到達する金額が1800万円となります。今回の変更により、多くの方にとっては非課税投資枠の心配することが必要なくなったといえるでしょう。

年間投資枠が合計360万円、最速5年で使い切れる

現行のNISA制度では、年間投資額が多い方の一般NISAでも120万円までとなっていましたが、新NISA制度では「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円となり年間で360万円を非課税で投資できるようになります。

これに伴い、多くの人にはあまり関係はないものの、1800万円の非課税投資枠を最速で5年あれば使い切ることも制度上可能になりました。

売却で非課税枠を再利用できる

現行NISA制度では、非課税投資枠は使い切りでしたが、新NISA制度の1800万円の非課税投資枠を使って投資した商品を売却した際に、売却した分の非課税枠は再利用することが可能となりました。

多くの一般投資家は特定口座を開設しなくても、新NISA制度を活用してNISA口座で投資をすれば事足りるような形になりそうですね。

現行NISAとの併用可(ロールオーバーは無くなる)

新NISA制度への移行以前に一般NISA、つみたてNISAを使って投資を行っていた人は、新NISA制度を使いながら、非課税期間まで現行のNISA制度を使って投資を行うことができます。ただし、新NISA制度移行に伴い、口座の移管(ロールオーバー)はできなくなります(注意点として後述します)

新NISA以移行に伴う注意点

制度として様々な改良が見られる新NISA制度ですが、注意していただきたい点もあります。

一般NISA制度を使っていた人にとってのデメリット

新NISA制度への移行に伴い、現行NISA制度を使っていた方は、新NISA制度との併用も可能となります。

非課税投資枠が新NISA制度のみ活用する場合と比べて多くなるため、一見メリットしかないように見えますが、デメリットもあります。

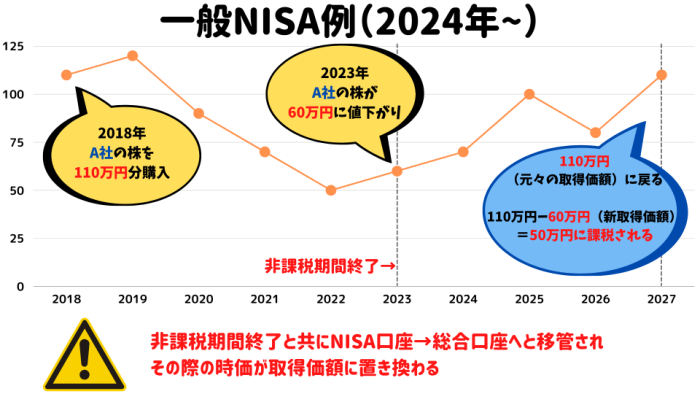

現行の制度は非課税投資期間が設定されていて、今まではNISA口座の移管(ロールオーバー)を行って非課税期間を延ばすことが可能でしたが、新NISA移行後はロールオーバーが出来なくなり、非課税期間が終了すると現行NISA制度を使って運用していた商品は自動的に特定口座へと移管されるようになっています。

つみたてNISA口座を利用していた方は、非課税期間が20年と長いためあまり心配する必要はないですが、一般NISAは非課税期間は5年と短く、特定口座に移管されるタイミングの時価が取得価額に置き換わるため、そこから移管された商品の価格が元々の取得価額に戻ったとしても、その差額は課税対象となるため、注意が必要です。

まとめ

今回は2024年の新NISA制度の変更点について解説しました!

大きな変更点があった内容で、対応が必要な方もいらっしゃいます。

また、これから施行されるまでの間にまた変更がある可能性もあり、その際は本記事にて更新情報を追記していきますので、是非チェックしてください!

「おかねの勉強」に興味がある!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。