【2022年度から】ついに始まる高校家庭科の金融教育について

投稿日:2022.01.27

たびたび当コラムの中でも触れてきましたが、2022年度から始まる高校家庭科の新学習指導要領において「資産形成」の視点に触れるように規定されました。

そう遠くない未来に、お子さんから「お金」について質問される、なんてことも増えてくるかもしれませんね。

今回の記事では、高校家庭科の授業で資産形成の授業が始まることとなった背景と、具体的にどんな内容を学ぶようになるのか?解説していきます!

学校で学ぶ内容について理解し、大人も負けずに資産形成について学んでいきましょう!

目次

金融教育が必修となった背景

このように学校で金融教育が必修化するに至った背景は、大きく分けて3つあります。

- 老後の資産形成問題の顕在化

- 諸外国と比較した金融教育の遅れ

- 成人年齢20歳→18歳に引き下げ

それぞれ見ていきましょう!

老後の資産形成問題の顕在化

「老後資金2,000万円問題」のきっかけとなった報告書にもあるように、日本では少子高齢化が急激に進行しており、退職金や公的年金の支給額の減少が不可避の為、今後は

- 自身のライフプランを「見える化」する

- 自助の充実

- 資産寿命を延ばす

以上のことが重要であると述べられています。

報告書の論旨からも読み取れるように、今後の国民一人ひとりにとって老後の資産形成で「金融教育」の必要性が急激に高まっています。

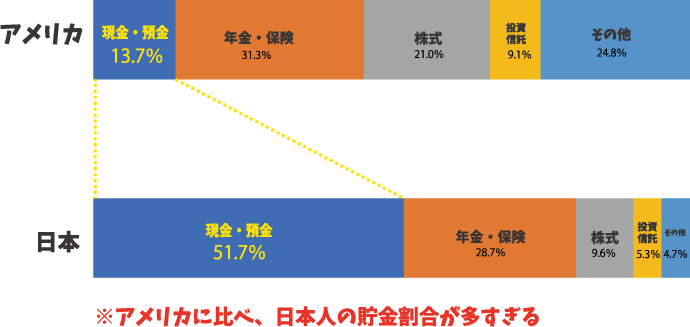

諸外国と比較した金融教育の遅れ

諸外国、特にアメリカでは金融教育が既に義務教育となっている国は少なくありません。

アメリカ人の個人金融資産のうち、 現預金はわずか13%ほどしかなく、

日本の約51%と比較すると、わずか4分の1となります。

アメリカでは一般家庭で当たり前のように(投資)が行われているのです。

その結果、20年間で増えた個人資産で比較すると

アメリカでは3.7倍あるのに対し、

日本はたった1.5倍・・・。

金融商品は取得から管理まで自己責任で行う必要があります。大きな損失を避けるために、アメリカではお金の教育が早い段階で行われています。

成人年齢20歳→18歳に引き下げ

2022年の4月より、金融教育のスタートと時を同じくして、成人年齢が20歳から18歳に引き下げられます。

成人年齢引き下げにより、18歳以上であれば本人の意思でクレジットカードや銀行口座の開設などの契約ができるようになります。

一方で、18歳以上には「未成年者取消権」が適用されず、今までは保護者などの同意がない契約は取り消すことができましたが、それが不可能となります。

新しく成人となる若者が、お金のトラブルに巻き込まれないように、「金融教育」の必要性が高まっており、今回の高校家庭科の授業での必修化につながっています。

高校家庭科の「資産形成」授業の概要

高校家庭科のお金の教育の目的について、文部科学省の新学習指導要領にはこのように記述されています。

生活の基盤としての家計管理の重要性や家計と経済との関わりについて理解するとともに,収入と支出のバランスの重要性やリスク管理の必要性を踏まえた上で,将来にわたる不測の事態に備えた経済計画についても考察できるようにすることをねらいとしている。

※文部科学省「【家庭編】高等学校学習指導要領(平成30年告示)解説」

https://www.mext.go.jp/content/1407073_10_1_2.pdf

また、金融広報中央委員会(知るぽると)で見ることのできる「学校における金融教育の年齢層別目標」には、

教育資金,住宅取得,老後の備えの他にも,事故や病気,失業などリスクへの対応も含めた家計管理に加え、

- 生涯を見通して資産形成を行う必要性を理解する

- 預金、株式、債券、投資信託、保険等の基本的な金融商品の特徴を理解し、関連する世の中の動きに関心をもつ

など、具体的な金融商品についての教育についても盛り込まれています。

これを見ると、大人でも授業を受けたい!と思われる方も多いのではないでしょうか?

どんな授業になる?実践事例について

上記の指導要領を見て、内容が気になる方も多いかと思います。

開始前ではありますが、金融広報中央委員会(知るぽると)で見ることができる実践事例をいくつかご紹介!

ライフステージごとのリスクと保障を考える

【ねらい】

1:ライフステージごとのリスクを考え,その軽減のための社会保障,他の保険等について気づかせる。

2:多くの情報を得て,自分の目的にあった保険を選ぶという意思決定の必要性を考えさせる。

人生・経済設計を立てたうえで、リスク軽減のための社会保障や保険について学び、保険を選ぶ意思決定の重要性について学ぶ授業。

学生のうちに社会保障や多岐に渡る保険について学ぶことができるなんて・・・うらやましいですね。

マイホームを購入しよう

資料はコチラ

https://www.shiruporuto.jp/public/document/container/guide/pdf/seikatsu/J_p124.pdf

【ねらい】

1:人生において最大の買い物である住宅購入を通して,消費行動における自己責任の重要性を学ばせる。

2:消費者として健全な経済生活を営むためには,情報を集め,長期的収支を見通して慎重に判断することが大切であることを学ばせる。

マイホーム購入の際に利用する「住宅ローン」について知っておくべき金利や返済方法についての知識を理解し、正確な情報を的確に収集し判断することの大切さを学ぶ授業。

資料を見ていただければわかるかと思いますが、ローンについて学生のうちからこんなに詳しく学べていたら・・・と思う方も多いかもしれませんね。

あくまで事例の為、実際の内容とは差異があるかもしれませんが、現代の子どもたちはこのような内容を学んでくるであろうことを考えると、大人ももっと頑張らなければならないですね。

※出典:知るぽると

https://www.shiruporuto.jp/public/document/container/guide/guide104.html

まとめ

いかがでしたか?

今回は高校家庭科の新指導要領について解説しました!

2022年の4月から開始の高校家庭科の授業、要注目ですね!

「おかねの勉強」に興味がある!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。