「老後資金2000万円問題」を読み解く(前編)

投稿日:2021.04.15

2019年、金融庁の金融審議会 市場ワーキング・グループが発表した報告書

「高齢社会における資産形成・管理」

当時、この報告書がきっかけとなり

「老後資金2000万円問題」が話題になりました。

過去の記事でも何度か取り上げていましたが、この報告書で

金融庁は何を言いたかったのか?

前編では、物議を醸した「老後資金2000万円」の部分の解説

後編で、報告書から読み取るべき大事なことについて

それぞれ解説していきます!

※実際の報告書はこちらからご確認ください!

金融審議会 「市場ワーキング・グループ」報告書 の公表について ― 金融庁

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

現状の整理

はじめに報告書で述べられている現状整理の章から

大事なところを見ていきましょう。

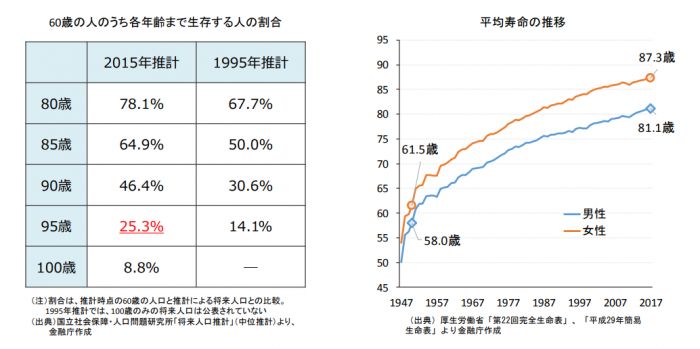

長寿化が進んでいる

まずはこちらの表をご覧ください。

※報告書より抜粋

これらから読み取れる事実として

2017年の平均寿命 ・・・ 男性81.1歳 女性87.3歳

95歳まで生きる人の割合 ・・・ 25.3%

現代は、65歳で定年退職したとして

4分の1の人が、それから30年生きる時代であるという事です。

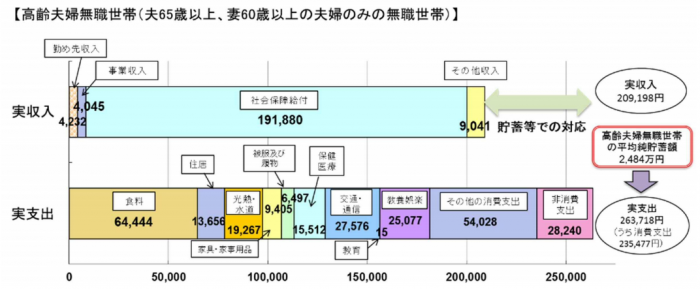

高齢夫婦無職世帯の家計は約5万円の赤字

次にこちらをご覧ください。

※報告書より抜粋

現状の段階で、実収入から実支出を差し引くと

約5万円の赤字であることが提示されています。

年金の給付で賄えない部分に関しては、退職金や現役時代の貯蓄で補填している

というよりも、約5万円を貯蓄から切り崩すという想定内で生活をしている

といったほうが正しいのかもしれません。

「老後資金2000万円」の部分について

報告書では、これらを述べたうえで、こう記されています

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では

毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、

不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

この金額はあくまで平均の不足額から導きだしたものであり、

不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

この文中の「2000万円」の部分が抜き出されたことで

あれほどまでに物議を呼ぶ結果となったのです。

しかし、こうして見てみると

当然ながら、あくまで「平均」の話であり

「2000万円」に関しても、ライフスタイルによって老後必要なお金は異なるため

それぞれが老後に向けてどの程度貯蓄をしていくのか?

を決める上での「目安」以上のものではなく、あれほどまでに騒がれるものではない

という事がわかります。

文脈って大事ですね(笑)

報告書から読み取る「真の問題提起」について

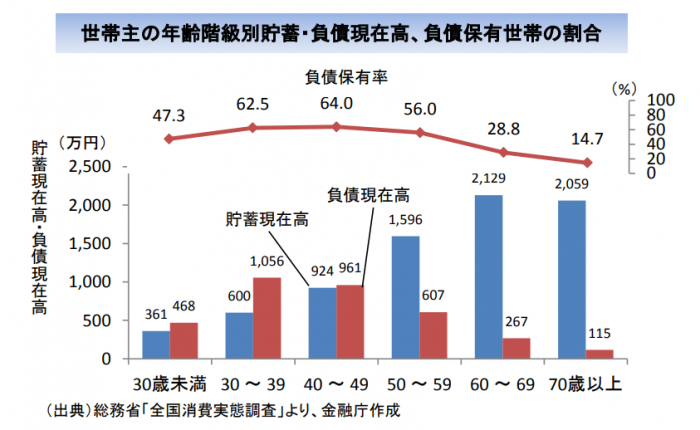

ここで、各世代における貯蓄と負債の平均を見てみましょう。

※報告書より抜粋

若年層は住宅ローンなどの負債が比較的多く、今までの流れでは

定年までそれらの返済を進めつつ

主に退職金と年金で老後の資金を賄う形でよかったのですが

- 長寿化していること

- 退職金が減少し続けていること

- 年金支給額の減少が予想されること

若年層にとっては、上記のような問題があるため

これまでと同じでは、老後資金が不足する恐れがあり

私たちはそれらに対して適切な備えをしていく必要があります。

読んでいけばわかることですが、この報告書の主旨は

老後資金の問題に対して、どのような備えをするべきか?

この事を伝えることにあります。

当時は「老後資金2000万円」の部分が独り歩きしてしまっていましたが

私たちが報告書から本当に読み取るべき部分を正しく読み取る

これが一番大切なことです。

今回はここまでです!

後編に続きます。

資産運用について、もっと詳しく知りたい!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。