【メリットとリスク】不動産投資について解説 その②

投稿日:2022.01.12

今回は、不動産投資の解説の第2回目です!

※前回記事はコチラ!

今回は不動産投資のメリットと、一般的にいわれているリスクをご紹介していきます。

リスクを抑えるためにどうすればいいのか?といった点も解説していきますので、是非ご覧ください!

目次

不動産投資のメリット

不動産投資のメリットを4点ご紹介いたします!

- 現金収入になる

- 将来の資産価値

- 保障が付帯される

- 節税になる可能性

それぞれ説明していきます!

現金収入になる

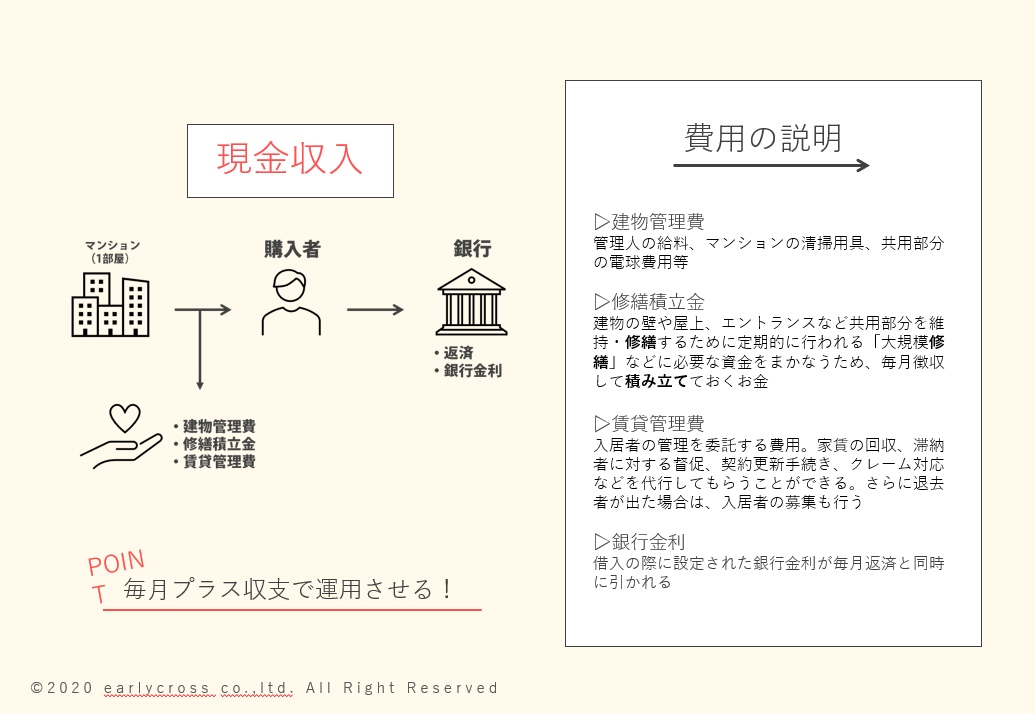

不動産投資では、「家賃収入>銀行返済+諸経費」とすることができれば、月々安定した現金収入として運用をすることができる点は大きな魅力です。

現金収入を毎月得るためには、図のような各種費用を考慮した上で購入することが大切です。

将来の資産価値

上の写真の物件を見てください。どちらも40年近くの物件ですが、未だにこのくらいの値段で取引されています。

不動産のようなリアルアセットは、年月が経っても価値がゼロにならない点は大きなメリットです。

将来の資産価値は、建物の価値はもちろんですが、その時の需要と供給のバランスによって決まります(家賃は特に)。

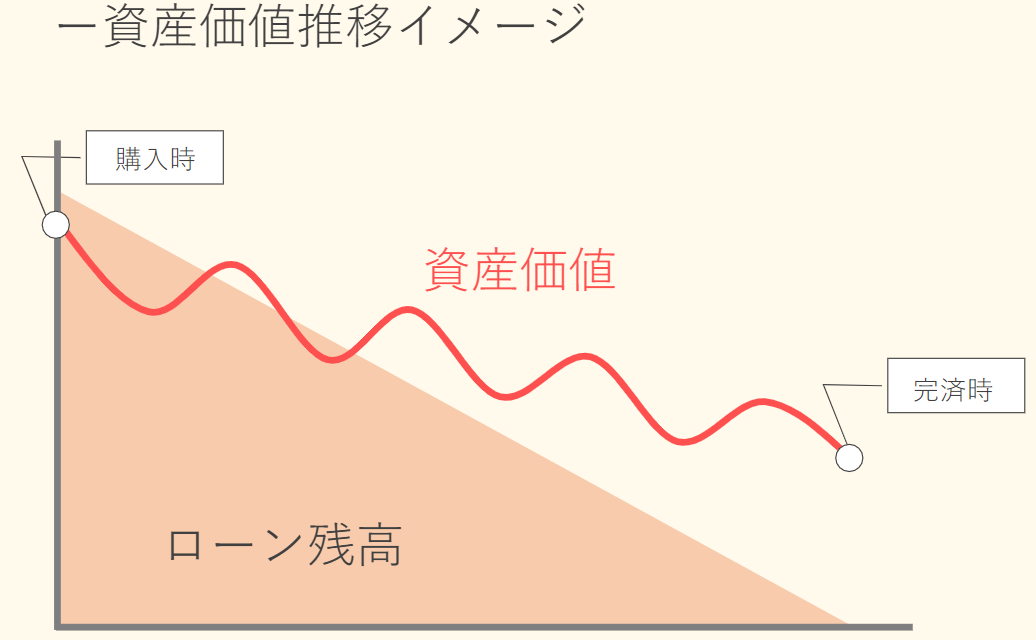

資産価値は概ね図のような形で推移していきますので、将来的に資産が下がりにくい物件を選ぶことはもちろんですが、新築などのようにプレミア価格で買わないことも大事です。

保障が付帯される

住宅ローンの契約時に加入する団体信用生命保険(団信)のことはご存じでしょうか?

団信とは、住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済される保険です。

完済された後は、住宅ローンの返済が不要になります。

民間金融機関で住宅ローンを組む際には、加入を義務付けられていることが一般的です。

死亡や高度障害以外にも、3大疾病保障の特約が付いた団信もありますので、団信のおかげで生命保険やがん保険を別に契約しなくてよくなる可能性が高くなります。

保険を見直すことでコストを減らす余地ができる点もうれしいですね。

節税になる可能性

不動産投資は、以下のように節税になる可能性があることもできる点も見逃せません。

所得税・住民税

不動産所得は、給与所得や事業所得などと同じく、各種所得の合計額に課税される「総合課税」の対象です。

総合課税は、黒字所得から赤字所得を差し引く「損益通算」ができるため、不動産投資で赤字が出ても、ほかの所得と損益通算することで、結果として節税につながります。

また、不動産投資では、様々な費用を経費として計上できるため、それらをもれなく経費計上し、確定申告すれば、所得税・住民税が減る可能性があります。

贈与税・相続税

不動産を贈与・相続する際の税金の計算は国税庁が定めた「相続税評価額」を使用します。

これにより算出される不動産の評価額は、時価よりも2~3割ほど下がります。

従って、不動産をわざわざ現金に換えて贈与・相続するよりも、不動産のままの方が税金が減るケースがあります。

ここは意外と知らない方も多いポイントです。

贈与・相続時に不動産を現金化するのか?はよく考える必要がありますね。

不動産投資のリスク

不動産投資で考えられるリスクは以下の通りです。

- 空室リスク

- 家賃・資産価値下落リスク

- 銀行金利上昇リスク

- 震災リスク

順番に解説していきます!

空室リスク

退去は必ず発生するものです。退去が発生したら新しい入居者をできるだけ早く見つける必要があります。

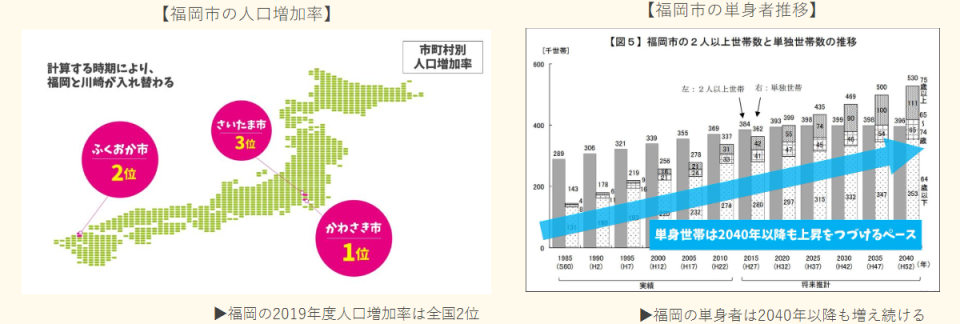

長期保有が前提となる不動産投資においては、入居者がなかなか決まらないことによる空室リスクを避けるために、現在という視点だけでなく、将来的に人口が増える場所、需要が増える建物を選ぶことが大事です。

そういう意味では、福岡市は現在人口増加率が全国でも上位に位置しており、福岡市の単身世帯は2040年以降も増え続けるというデータも出ています。

福岡市の単身者向けの住居の需要はこれからも増え続けるとみられるため、ココは狙い目!といえますね。

家賃・資産価値下落リスク

家賃や資産価値は時とともに下落していきます。

長期の保有を考えたときに、コントロールができない資産価値の下落を抑えるよりは、内装をきれいにすることで家賃の下落を抑えたり、床暖房などの修理代の高い設備を置かないなど、支出を抑えてキャッシュフローを良くしていく事で対策をしていく必要があります。

銀行金利上昇リスク

金利が増えると返済金額が上昇するため、金利上昇は不動産投資をする上でネガティブな要素になり得ます。

ただ、金利が増やすということは、日本政府が抱える借金(国債発行残高)を増やす事と同義ですので、2021年に国債発行残高が1000兆円(!)を突破しそうな日本において、金利上昇する可能性はかなり低いとされています。

また、金利と物価は連動するため、仮に金利が上昇したとしても、物価同じく上昇するため、不動産価値も値上がりすることを考えると、金利の上昇に関してはあまり心配しなくても大丈夫そうです。

震災リスク

地震大国である日本において、自然災害による建物被害のリスクは考慮すべきポイントではあります。

しかし、こんなデータもあります。

2016年の熊本地震の調査において、耐震基準法が改正された1981年6月以降の建築物には、倒壊や崩壊は見られなかったそうです。

また、2011年の東日本大震災においても、1981年以降の建築物には小さな被害しか確認されなかったという調査結果もあります。

従って、1981年6月以降に建てられた物件であれば、震災により継続使用ができないレベルになる確率は極めて少ないと考えられるため、物件選びの際にこの点を考慮すれば、リスクを最小限に抑えることができます。

まとめ

今回は、不動産投資のメリットとリスクについて説明させていただきました。

これらの要素から、不動産投資をするにはどんな物件を選べばいいのか?という点についてもなんとなく見えてきたと思います。

不動産の現金収入以外にも、様々なメリットが享受できる不動産投資。

ご自身の資産運用にも導入を検討してはいかがでしょうか?

「おかねの勉強」に興味がある!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。