【老後資金】知っておこう!年金法改正 -後編-

投稿日:2021.07.23

前回に引き続き、今回も2022年4月の年金法改正について解説していきます!

※前回記事はコチラ!

今回は改正のポイントの解説です!

現役世代のライフプランだけでなく、これから年金をもらう世代にも影響してくる内容ですので、それを踏まえて、今回の年金法改正にどのように対応しくべきか?まで説明しますので、最後までご覧ください!

目次

年金法改正のポイント

今回の年金法改正のポイントは、以下の4つです。

- 厚生年金・健康保険の対象者拡大

- 働きながらの年金受給ルールの見直し

- 繰り下げ受給が75歳までOKに

- iDeCoの要件見直し

ここから順番に解説していきます!

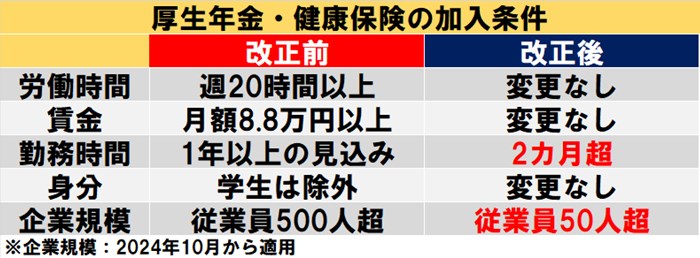

①厚生年金・健康保険の対象者拡大

今回の改正で、これまでは厚生年金や健康保険(以下、「被用者保険」)の対象にならなかった

- パート

- アルバイト

上記の働き方をしている人たちの中でも、被用者保険の対象になる人が出てきます。

※被用者保険・・・誰かに雇われて加入する保険

今回の変更の一覧表は、以下のとおりです。

勤務期間と企業規模の要件が改正前と比べて緩くなったため、今回の改正で65万人加入者が増えることが見込まれています。

この点は、前回の記事における、年金制度の背景に基づいた改正ですね。

106万円の壁

被用者保険の加入に関して、よくある疑問として

「被用者保険に入るために、106万円の壁を越えて稼いだ方がいいのか?」

というものがあると思います。

106万円の壁とは、扶養から外れるラインのことですが、扶養から外れて、ご自身で被用者保険に入るメリットはあるのか?という疑問ですね。

扶養から外れて被用者保険に加入するメリットは

- 厚生年金加入で、障害年金は手厚くなる

- 本人が健康保険に加入すれば、傷病手当金が受けられるようになる

このあたりでしょうか。

ただ、コスパの面で考えると

- 厚生年金の受給額は増えるが、払った分の元を取るのに18年かかる

- 健康保険料を含めると、30年近く受給しないと元が取れない

という風になるため、正直、あまりお得じゃないですね(笑)

以上のことから、単純に金銭的な面のみを考えると、106万円以上稼いで、自ら被用者保険に加入するのは、「コスパ」は良くないと言えますが、「保険強化」の面で考えればアリだと言えます。

この辺りは個人の判断によるのかな?といったところです。

②働きながらの年金受給ルールの見直し

この点に関しては2点変更があります

ひとつめは、60歳以降も働く会社員・公務員の為のルール変更です。

年金がもらえるのは、基本的に65歳以降なのですが、一部条件を満たした60歳~65歳の人でも

もらえる年金である「特別支給の老齢厚生年金」についての変更です。

この年金は、働きながらの受給には制限がかかっていましたが、

- 改正前:「年金+給料」が月28万円以上の時、減額

- 改正後:「年金+給料」が月47万円以上の時、減額

このように、減額要件が緩和されています。

ただ、特別支給の老齢厚生年金自体は、若い現役世代には当てはまらないので、対象が限定的なルール変更ではあります。

ふたつめは、65歳~70歳の会社員・公務員の方向けの改正。

この年齢の会社員・公務員の方は「厚生年金保険料を払いながら、厚生年金を受け取っている」状態にあり、この期間納めた厚生年金保険料が年金に反映されるのは退職後もしくは70歳以降となっていたのが、改正により66歳~69歳で随時(正確には納めた翌年から)年金に反映されるようになります。

積み増し金額としては微々たるものですが、少しだけうれしい改正ですね。

③繰り下げ受給が75歳までOKに

ここ、けっこう大事です。

「いやいや、65歳で受け取りたいんだけど!」

と思う方もいらっしゃるかと思うのですが、実は、年金の受給額は

1カ月受給を遅らせる毎に ・・・ 受給額が0.7%ずつ増える

5年(60カ月)遅らせると ・・・ 42%増える

という仕組みなんです!

年金の受給を最大10年遅らせることが可能になったことで、亡くなるまでに受け取れる年金受給額について、例を挙げると

- 65歳から毎年100万円を受け取る

- 70歳から毎年142万円を受け取る

- 75歳から毎年184万円を受け取る

となります。選択肢が一つ増えたということですね。

受給を遅らせると、何歳まで生きれば元を取れるのか?という点が気になるかと思いますので、ざっくりとした目安だけご紹介しますと

70歳に繰り下げ受給 ・・・ 83歳前後まで生きれば元を取れる

75歳に繰り下げ受給 ・・・ 88歳前後まで生きれば元を取れる

こんな感じです。

現在の女性の平均寿命は87歳、男性は81歳。

更に平均寿命は年々伸び続けているので、当面の生活費を稼ぐ力があるうちは働いて、年金受給を遅らせることで、更に安定した老後を送ることができそうですね。

④iDeCoの要件見直し

iDeCoもルール改正が2つあります。順番に説明していきます!

※参考

iDeCoについて

加入可能年齢の拡大

iDeCoの加入可能年齢が、従来だと60歳までだったのが、65歳まで加入可能になります。

老後資産の積み増しが、いっそう楽になりますね!

加入要件の緩和

これまで、確定拠出年金に加入している方がiDeCoにも加入したい場合、各企業の労使の合意が必要で、なかなかハードルの高いものでした。

しかし、改正によりこの要件が緩和され、原則誰でもiDeCoに加入できるようになりました。

企業型確定拠出年金とiDeCo、合わせれば老後の資産形成は最強ですね!

年金法改正を踏まえて、自身のライフプランに活かそう!

ここまで、年金法の改正内容についてみてきました。

改正の中で、多くの人にとって武器になりそうなのは、③と④の内容ですね。

知っておいて損はない内容だったと思います。

「少子高齢化」というトレンドのなかで、政府は政府で色々と手は打ってきているので、私たち個人も、公的年金のみに頼ることなく、一人ひとりしっかりと人生設計を立てていく事が大事ですね。

年金法の改正とは別に、2021年4月には「高年齢者雇用安定法」という法律も施行されています。

※2021年4月施行「高年齢者雇用安定法」の改正内容とは? 努力義務となる雇用確保措置やその準備、罰則の有無を解説 | 人事のプロを支援するHRプロ

https://www.hrpro.co.jp/series_detail.php?t_no=2353

定年制は段階的に廃止され、老後でも健康であれば活躍するチャンスがある社会に変わっていくとみられています。

日本社会で「人生100年時代」を豊かに生きるために、お金の勉強は最低限必要な知識になってくるのは間違いないので、これからも一緒に学んでいきましょう!

資産運用について、もっと詳しく知りたい!

そんな方は、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。