知っておきたい!社会保険制度について

投稿日:2021.05.21

前回、給与明細について説明した中で、社会保険制度について簡単に触れましたが、今回はより詳しく、社会保険制度について説明していきます!

今回は制度を知っていただく事が目的ですが、

制度を知った上で今後どのようにこの制度が進んでいくかを予測し、対策をする!

ここが大切になってきます。

社会保険の制度は、「支えられる人」と「支える人」のバランスで成り立っており、少子高齢化によりますますこのバランスが崩れていっています。

この「バランスが崩れていく」という事は明らかで、そのために何をする必要があるのか?ここに関しては制度を理解した上で改めて考えてみてください。

「社会保険」の概要

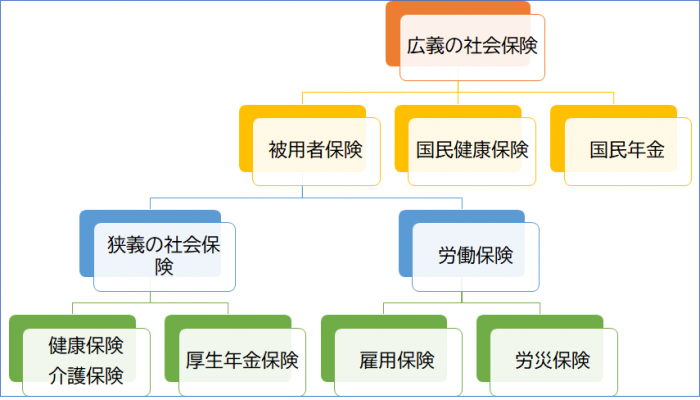

社会保険といっても広い意味(広義)と狭い意味(狭義)でとらえることができます。

社会保険(広義)

広い意味での社会保険とは、病気やケガ、出産、失業、障害、老齢、死亡などに対して、必要な保険給付を行う公的な保険を指します。

会社員が加入する「被用者保険」と、自営業の方などが加入する「一般国民保険」に分類されます。

社会保険(狭義)

会社員が加入する「被用者保険」は、更に

- (狭義の)社会保険

- 労働保険

に分かれます。

この「(狭義の)社会保険」は

- 健康保険

- 介護保険

- 厚生年金保険

この3つの総称のことを指し、対して「労働保険」は

- 雇用保険

- 労災保険

のことを指しますが、通常、社会保険というと「(狭義の)社会保険」を指すことが多いです。

狭義の社会保険の詳細

会社員の方が控除される、3つの狭義の社会保険について、説明していきます!

※控除される金額については、前回記事をご覧ください!

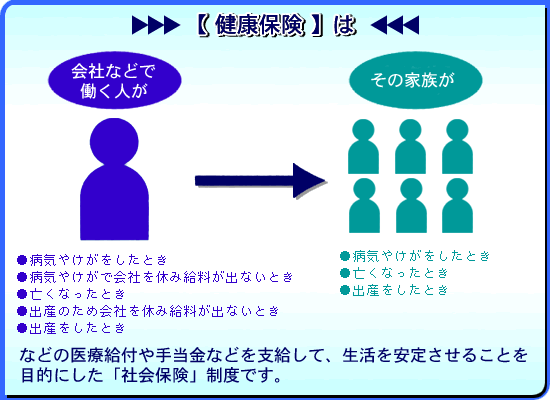

健康保険

健康保険は、医療給付や手当金などを支給して、生活を安定させることを目的とした社会保険です。

- 会社で働く人

- その家族

の両方に適用されます。

※出典:全国健康保険協会

※出典:全国健康保険協会

https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sb3190/sbb3191/1967-199/

けがや病気について、病院等での医療費の自己負担が3割、事業所が7割となります。

個人事業主や学生等、年齢や性別問わず加入義務がある国民健康保険と同じ役割を果たし、保険料を会社と従業員で折半する部分が、国民健康保険と異なる点です。

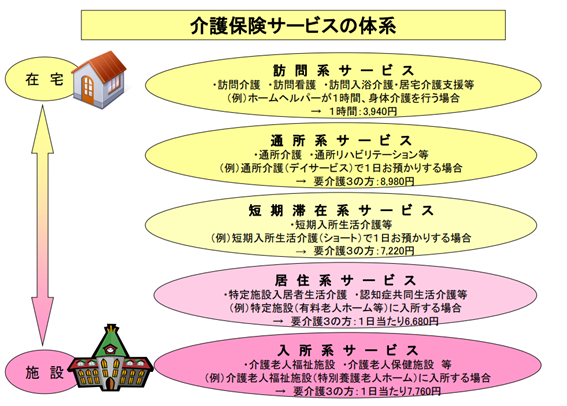

介護保険

介護保険は高齢者の介護を社会全体で支えあう仕組みとして、平成12年4月から始まった制度です。

40歳以上の方が加入対象となり

- 65歳以上 ・・・ 第1号被保険者(年金から天引き)

- 40歳~64歳 ・・・ 第2号被保険者(会社と従業員が折半)

となっています。

65歳以上の人は、原因を問わず要支援・要介護状態となったときに、40~64歳の者は末期がんや関節リウマチ等の老化による病気が原因で要支援・要介護状態になった場合に、介護保険サービスを受けることができます。

また介護保険では、市区町村の定める介護認定の対象者のみが、認定レベルに応じてさまざまな介護サービスを受けることができます。

基本的には居宅系、施設系、地域系の3つの各サービスが1割負担で受けることが可能です。

出典:公的介護保険制度の現状と今後の役割

https://www.mhlw.go.jp/content/0000213177.pdf

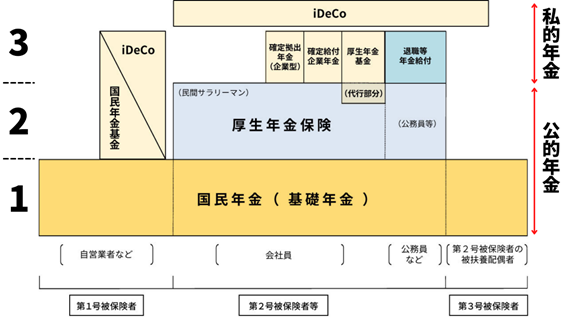

厚生年金保険

厚生年金保険は「公的年金」のひとつです。

※厚生労働省https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

年金制度の体系図を加工して作成

※わが国の年金制度についてはコチラ!

厚生年金保険に加入している人は厚生年金保険の制度を通じて、国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることができます。

また、65歳から受け取れる老齢年金や一定の怪我や病気をしたときに受け取れる障害年金、加入中の本人が死亡した場合の遺族年金があります。

他の相続や資産とは違い、税金がかからないのが特徴です。

※参考:公的年金の種類と加入する制度|日本年金機構

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

まとめ

今回は、社会保険制度の社会保険制度の概要、狭義の社会保険の内容についてご説明させていただきました。

日頃から控除されているこれらの社会保険について

- どのような役割を果たしているのか?

- どのような仕組みで控除額が決まっているのか?

知識として頭に入れておきましょう!

ご自身の未来のお金の問題についてお悩みの方はぜひ、アーリークロスにご相談ください!

企業型DCの導入のご相談について

まずはお問い合わせフォーム・お電話にて

ご相談ください。

株式会社アーリークロスでは、企業型DCの導入支援において、導入手続きのサポートは

もちろん、経営者をはじめ、社員の皆様に対する充実した継続投資教育を提供しております。

投資教育の代行は全国的に見ても少なくなっておりますが、アーリークロスでは

導入前~導入後のフォローアップを徹底し、制度が真に活用されるよう

ワンストップでサポートが可能です。